市场中群星闪烁,自由现金流或许不是最璀璨、最夺目的那一颗,却是你很难去忽略的那一颗。

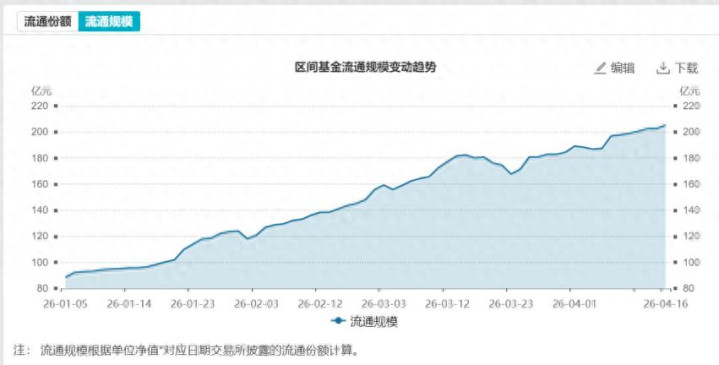

从资金流向看,今年以来,华夏旗下自由现金流ETF华夏(159201)持续受到市场资金的关注,累计净流入规模超112亿元,2026年1月跻身百亿ETF俱乐部,如今最新规模已超200亿。

自由现金流ETF华夏上市以来规模持续增长

持续涌入的百亿资金背后,究竟是什么逻辑支撑着投资者的选择?

01 什么是自由现金流策略?

可能有人觉得"自由现金流"听起来很专业,其实用一句话就能看懂:企业经营赚来的钱,减去维持运营必需的开支后,真正能自由支配的现金。它是分红的基础,一家公司只有长期自由现金流充裕,才有持续分红的底气。这部分现金可用于分红、回购股票,也可用于布局新业务,是企业内在价值的核心来源。

与之相对应的自由现金流策略,关注的是“未来可实现的现金创造”。利润可以通过会计手法调节,但现金不会说谎。该投资策略筛选的是财务健康、造血能力强的企业,更契合看重资本增值的成长型需求。

与主打高股息的红利策略相比,前者看重的是“肯分钱”,自由现金流策略看的是“能赚钱”。高股息策略的核心指标是股息率,看重企业当下的分红能力和意愿;而自由现金流策略的核心指标是自由现金流率(自由现金流/企业价值),聚焦企业真实盈利能力,体现的是动态的潜在分红能力。

从自由现金流ETF华夏(159201)跟踪的国证自由现金流指数来看,选股逻辑有多硬核?

国证自由现金流指数编制规则

首先把金融和房地产行业排除掉,因为这两个行业的现金流结构跟实体企业差异较大,混在一起没法比。

然后设置了三道硬门槛。

第一,近三年经营现金流必须持续为正,证明企业有持续的造血能力;

第二,近一年自由现金流和企业价值都得是正的,确保财务可持续;

第三,经营现金流占营业利润的比例要超过70%,防止"纸面富贵"企业混进来。

光有现金流还不够,指数还关注企业的盈利稳定性。它会统计过去12个季度的净资产收益率,把波动最大的那10%剔除掉。

最后,剩下的企业按自由现金流率(自由现金流除以企业价值)从高到低排序,选出前100名。

财报指标的角度分析,当行业处于上行周期时,股票的自由现金流率较衰退期较高,通过自由现金流率可以筛选出处于上行期的股票,或是在周期变化时提前反应,对经济周期表现出较强的适用性。

整套规则下来,筛出的都是既能赚钱、又能把钱赚回来、而且盈利还稳定的优质企业。而且,指数采用季度调仓机制,更自由及时的调仓机制亦构成了其重要的超额收益来源,成就了指数长期业绩实力。

从历史数据来看,自指数基日(2012年12月31日)以来,国证自由现金流全收益指数(480092.CNI)长期累计涨幅达804.75%,年化收益率高达18.62%,显著高于中证红利、红利低波、沪深300的全收益指数。

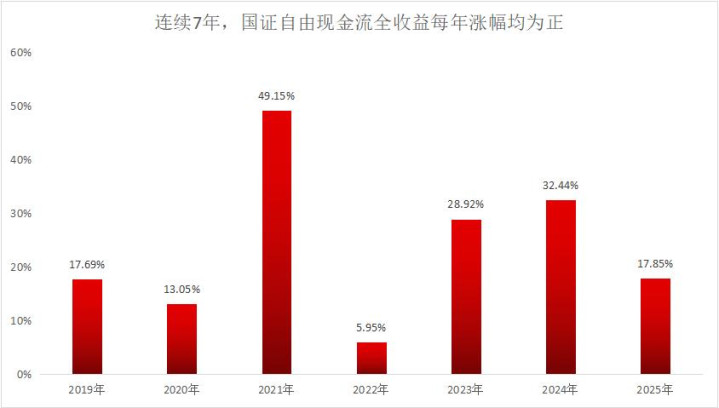

从年度表现来看,近十年仅2016年和2018年涨幅为负,自2019年开始,自由现金流连续7年正收益。

尽管经历回撤,爬坑速度也比较快,2021年9月市场踏上阶段高点后大幅回撤,自由现金流用近1年时间爬坑成功,而上证指数则用了3年。在上证指数爬坑的这三年里,自由现金流已经不断创出新高。

02 今年,自由现金流策略为何受青睐?

如果说历史业绩奠定了信任基础,那么2026年多重因素的同步共振,进一步加速了资金向这一策略集结。

自由现金流策略更适配盈利回升周期。过去三年,高股息资产靠着稳定分红成为市场"避风港",但进入2026年后,情况正在发生变化。

当前我国宏观信号积极,3月国内PPI同比转正,企业自由现金流回升,基本面持续改善。自由现金流策略在经济复苏期更具进攻性,其原因在于配置行业的周期制造属性更强。当PPI回升、企业盈利改善时,这些行业对价格变化的敏感度更高,盈利弹性和估值修复空间更大。

周期与消费双轮驱动,自由现金流策略具备双重适配性。一方面,今年以来,在国内地产周期下行和PPI持续探底的背景下,周期行业过去五年资本开支持续压降,供给端整体偏紧,需求回升将带动业绩改善;另一方面,家电国补政策续作、汽车行业受益于新能源出口与智能化升级,板块盈利弹性持续释放。自由现金流指数行业覆盖较为均衡,一定程度上弥补了单一红利策略集中于金融、能源的局限。

估值仍处合理区间,盈利改善打开向上修复空间。国证自由现金流指数的PE-TTM(不调整)为15.29倍,处于近5年54.42%的分位。在盈利持续改善的背景下,这样的估值水平依然具备向上修复的空间。(估值数据来源:同花顺,截至2026.4.17)

03 短期回调,自由现金流还能买吗?

近期受A股整体大势影响,自由现金流也出现明显回调,但那不必太过惊慌,毕竟自由现金流是一只“慢热”型基金,胜在长期走势较好。

如果手中有闲钱想加仓,一是要根据市场下跌情况控制好补仓节奏,二是要稳住军心,拿得住,一起等待风险释放后市场的回暖。

自由现金流策略的底层,是对投资本质的回归——找到那些真正拥有强大造血能力、能够持续为股东创造价值的优质企业,并以合理的价格、低廉的成本,长期陪伴它们成长。

在A股价值投资理念不断深化的今天,自由现金流或许正成为越来越多投资者穿越周期、布局长期的重要工具。自由现金流ETF(159201) 及其联接基金(023917/023918)管理费0.15%/年,托管费0.05%/年,属全市场最低费率一档,投资者不妨关注一下~

风险提示:华夏国证自由现金流ETF及华夏国证自由现金流ETF联接A/C属于股票型基金,其预期风险和预期收益率高于混合型基金、债券型基金、货币市场基金,属于中高风险(R4)品种。具体风险评级结果以基金管理人和销售机构提供的评级结果为准。

投资本基金前,请仔细阅读本基金的《基金合同》等基金法律文件,充分认识本基金的风险收益特征和产品特性,根据自身情况充分考虑风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。ETF产品属于指数基金,存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。指数基金可能出现跟踪误差控制未达约定目标、指数编制机构停止服务、成份券停牌或违约等风险。联接基金存在联接基金风险、跟踪偏离风险、与目标ETF业绩差异的风险、指数编制机构停止服务的风险、标的指数变更的风险、成份券停牌或违约的风险等特有风险。基金费率:ETF(159201):申购费:0.50%。赎回费:0.50%;管理费:0.15%;托管费:0.05%。联接A类(023917):申购费:①申购金额=7日,0.00%;管理费:0.15%;托管费:0.05%;销售服务费:0.20%。A类基金申购时一次性收取申购费,无销售服务费;C类无申购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。各平台可能对基金销售费用进行打折,实际费率以平台显示数据为准。国证自由现金流(全收益)2016年至2025年的年度涨跌幅为-1.74%、32.06%、-14.73%、17.69%、13.05%、49.15%、5.95%、28.92%、32.44%、17.85%。上证指数(全收益)2020年至2025年的年度涨跌幅为4.92%、7.04%、-12.83%、-1.09%、16.15%、21.71%(本指数2020-07-21)。数据来源:IFIND。过往数据不代表未来。市场有风险,投资需谨慎)

赢赢顺配资提示:文章来自网络,不代表本站观点。